“未經金融監管部門依法批準,利用互聯網信息技術,通過融資業務平臺,違法從事發放貸款業務,擾亂了金融市場秩序,破壞了金融市場的穩定性,損害了社會公共利益。”近日,河南焦作市中級人民法院公布的一批法院執行裁定書顯示,重慶美團小額貸款有限公司(下稱“美團小貸”)未在限期內提供金融監管部門批準從事資金融通發放貸款業務的證明,多起執行申請被駁回。

對此,美團回應稱,法院裁判認定的事實存在嚴重錯誤,美團小貸已提起上訴。

小貸業務屬于美團金融業務的一個版塊。早在2015年,王興即提出“打造一個千億資產規模的金融事業”。除小貸業務外,美團還涉足保險、第三方支付、征信等多個領域,目前已擁有5張金融牌照。值得一提的是,今年5月29日,“美團買單”更名“月付”正式上線,對標“花唄”。

美團金融布局之路并非一帆風順。除此次美團小貸申請被駁回外,美團此前還因“無牌經營”、“代收代付違規”以及“涉嫌挪用、吃利差”等緣由被舉報或立案調查。

此外,美團金融還面臨螞蟻花唄、微信支付、京東金融的激烈競爭,美團金融的千億資產夢能否實現尚未可知。

美團小貸被認定擾亂金融市場秩序

6月1日,河南省焦作市中級人民法院在中國裁判文書網發布一批判決書,其中有5份均案涉美團小貸。

法院認為,美團小貸沒有在限期內提供金融監管部門批準從事資金融通發放貸款業務的證明,且該公司未經金融監管部門依法批準,利用互聯網信息技術,通過融資業務平臺,違法從事發放貸款業務,擾亂了金融市場秩序,破壞了金融市場的穩定性,損害了社會公共利益,重慶美團三快小額貸款有限公司的申請依法應予以駁回。

美團對法院判決并不服氣。公司對外回應稱,法院裁判認定的事實存在嚴重錯誤,美團小貸已提起上訴。

公開資料顯示,2016年11月份,美團獲得小貸牌照,即成立重慶美團三快小額貸款有限公司,美團財富有限公司對其全資控股,主要向美團生態圈的產業鏈用戶發放小微商戶經營性貸款。

天眼查資料顯示,美團小貸最初注冊資本為5000萬美元,此后不斷增資,目前注冊資本已達46000萬美元。

據美團招股書,美團小貸為用戶及中小商家提供貸款,商家借款上限100萬元,個人用戶借款上限5萬元。截止到2018年4月30日,商戶貸款余額14億元,每個商戶平均貸款約7萬,貸款期限平均為一年期。

美團小貸采用無抵押信用貸款模式,目前有極速貸和經營貸兩種產品模式。其中,極速貸無需客戶申請金額即可獲得5萬元以內的小額貸款;而經營貸需客戶在線申請和審核可獲得50萬元以內的較大額度貸款。

值得一提的是,除向商戶提供貸款外,美團還將目光投向個人現金貸業務。

2016年下半年,美團與招聯消費金融合作,推出小貸款產品“好期貸”,提供美團客戶消費信貸服務。隨后,美團的個人信貸業務逐漸從合作走向自營,推出了首個自營小額現金貸產品“美團生活費”,包括借錢、分期、買單、延期訂單等服務。其中,重慶美團三快小額貸款有限公司或與其合作的金融機構為貸款人,錢袋寶等第三方支付機構為自主或者委托支付機構。

其中,“買單”業務于2019開始試運營,并于2020年年初正式對美團用戶全面放開。

值得注意的是,5月29日,“美團買單”更名“月付”正式上線,對標“花唄”。其中,“月付”是由重慶三快小額貸款有限公司(美團旗下小貸公司)及與其合作的金融機構提供的在線消費金融服務。

據介紹,“月付”產品只要使用者年滿18周歲、完成實名認證后,美團活躍用戶在美團系app消費時都可以先用美團月付授予的信用額度完成支付,最長免息期38天,按時還款,平臺不收取任何費用。同時,美團月付支持賬單延期還款和賬單分期還款,最長可分12期。這是繼“買單”后,美團第二次對標螞蟻金服“花唄”功能,同時也意味著互聯網消費信貸領域又迎來了新的競爭者。

美團月付產品負責人表示,“試運營期間,月付用戶的美團訂單量平均提升超20%,交易金額平均提升超15%;用戶對月付的使用意愿也在不斷增強。”

“先上車后補票”踩雷不斷

小額貸款只是美團金融布局的一角。2015年,美團創始人王興曾公開表示,美團在未來將會成為超級平臺,美團金融業務將會擁有千億資產規模。

除小貸業務外,美團還涉足保險、第三方支付、征信等多個領域,目前已擁有5張金融牌照。

2015年5月,美團成立深圳三快商業保理公司,率先拿下一張商業保理牌照。當時,王興出任監事,穆榮均出任法定代表人、執行董事。

此外,據招股書顯示,2016年8月,美團點評收購錢袋寶的全部股權,獲得了第三方支付牌照,該牌照被認為是互聯網金融“入場券”。

2016年11月,美團點評注冊成立了重慶三快小額貸款有限公司(簡稱美團小貸),同時取得小額貸款牌照。

2016年12月,美團旗下公司吉林三快科技有限公司通過認購吉林億聯銀行總股本28.5%,位列第二大股東,從而間接獲得銀行牌照。

2018年2月24日,美團通過旗下重慶金誠互諾保險經紀有限公司,取得保險中介機構牌照。

美團的金融布局之路并非一帆風順。

2016年2月,美團第三方支付結算業務因“無證經營”被舉報。

同年9月,美團金融斥巨資全資收購了第三方支付企業錢袋寶,曲線獲得第三方支付牌照。收購僅1個月,錢袋寶因違反支付機構客戶備付金管理規定、銀行卡收單業務管理規定,被罰款人民幣12萬元。

2017年8月,美團點評又因“代收代付”模式不符合《銀行卡收單業務管理辦法》的相關規定,被支付清算協會責令整改。

2018年11月,職業打假人王海在其微博上公開舉報美團,稱“美團涉非法經營支付業務,可被挪用或吃利差的資金高達70億”。

此前,一位金融專業人士表示,從2016年的“無牌經營”開始,到2017年的“代收代付違規”,再到“涉嫌挪用、吃利差”,美團支付頻遭舉報,背后原因可能是美團金融經營缺乏合規意識。

值得一提的是,知乎、黑貓等平臺上對于美團相關貸款業務的投訴也不斷增加。多位用戶投訴稱,在美團金融App遭遇過強制性的“買一送一”,即開通美團買單服務同時會被附帶開通借錢服務,在此過程中還會被查征信。

聚投訴上顯示,美團金融的投訴量已經達到5946件,解決量為1206件,解決率只有兩成。投訴內容主要涉及“暴力催收”、“騷擾”、“泄露個人隱私”等高利貸行業才出現的問題。

美團金融對美團未來意味著什么?

長期以來,美團主要收入來源是外賣傭金和酒店業務收入。

不過,美團外賣傭金和酒店業務賺錢并不輕松。

“請給餐飲業一條活路。”新冠肺炎疫情爆發后,超過10家餐飲協會采取致函、發布公開信等方式,指責美團傭金過高,導致中小商家生存困難。部分餐飲協會還指出,美團疫情期間漲傭金。

雷達財經根據美團2020年一季報計算發現,美團2020年一季度每單外賣傭金為6.23元,而公司2019年一季度每單傭金為5.97元。據此計算,今年一季度美團每單傭金同比上漲4.25%。

而美團給出的數據是,2019年美團外賣八成以上商戶傭金在10%-20%,真實的數字遠低于各種傳言和想象,而且這些收入的絕大部分需要投入在幫助商戶提供專業配送、獲取訂單和數字化建設中。美團表示,美團外賣從誕生以來,持續虧損5年,即便在剛剛盈虧平衡的2019年,第四季度外賣平均每單利潤也不到2毛錢。

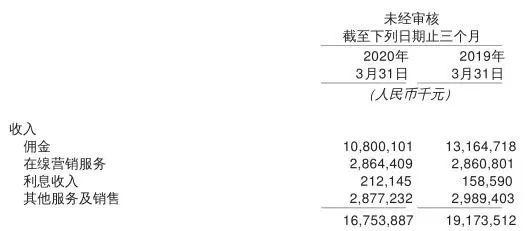

受新冠肺炎沖擊,美團傳統業務一季度劇烈下滑。2020年Q1財報顯示,公司總收入由2019年同期的人民幣192億元減至人民幣168億元,同比下降12.6%。2020年Q1經營虧損由人民幣13億元同比擴大至人民幣17億元,經營利潤率由負6.8%減至負10.2%。

從收入構成來看,2020年Q1美團點評實現傭金收入108億元、在線營銷服務28.64億元、利息收入2.12億元、其他服務及銷售28.77億元。

其中,來自小貸業務的一季度利息收入貢獻較去年第四季度微增7.27%,為美團業務版塊主要的業績增長點。

事實上,金融業務已成為許多互聯網巨頭的業績新增長點。

早在2016年,螞蟻金服的估值就達到600億美元,而近日恒大研究院在《中國獨角獸報告:2020》中指出,螞蟻金服以1500億美元估值位居全球第一。京東數科估值也已過千億。

美團金融能否復制螞蟻金服、京東數科的故事,在傳統業務之外再造一個新美團?有業內人士表示,美團金融成長的背后包含著大量的“灰色故事”,未來發展前景如何,還是一個未知數。(作者:張釗丹)

- 刪除錯誤內存轉儲文件在哪個位置?內存卡里邊的文件誤刪了如何恢復?-焦點觀察(2023-06-16)

- 當前熱訊:購房協議和購房合同的區別是什么?租房要交押金嗎?(2023-06-16)

- 波音隱瞞問題被罰多少錢?為什么空難都是波音的飛機? 世界熱門(2023-06-16)

- 360保險600萬醫療險是真的嗎?600萬醫療保險費可靠嗎?(2023-06-16)

- 世界信息:港股漲跌幅限制是多少?交易所主動要求退市的條件是什么?(2023-06-16)

- 中國建設銀行定期存款利率是多少?定期存款利率會變化嗎?(2023-06-16)

- 今日報丨新嘉年華尺寸 新嘉年華1 0t(2023-06-16)

- 房祖名為什么姓房?成龍到底姓陳還是姓房?(2023-06-16)

- 環球快看點丨冬奧鈔有收藏價值嗎?冬奧紀念鈔以后有升值空間嗎?(2023-06-16)

- 當前熱議!基金是三個月公布一次持倉嗎?投資者在交易基金時需要考慮哪些因素?(2023-06-16)

- 環球速訊:鶴壁市委書記馬富國主持召開專題會議研究部署近期重要活動籌備工作(2023-06-16)

- 環球熱點評!玉嬈結局?玉嬈為何一生無子?(2023-06-16)

- 世界品牌實驗室發布2023年中國500最具價值品牌-每日訊息(2023-06-16)

- 新資訊:怎么看平板能不能插卡?平板電腦和筆記本電腦有哪些區別?(2023-06-16)

- 什么是北京限價房?北京限價房新規有哪些內容? _全球頭條(2023-06-16)

- 鶴壁市征收安置整改工作會議召開 市委書記馬富國、市長趙宏宇參加(2023-06-16)

- 天天時訊:勞動爭議可以提起訴訟嗎?提起勞動爭議訴訟條件有哪些?(2023-06-16)

- 打造兩輪電動豪華旗艦新標桿 雅迪冠能系列新品亮相央視舞臺(2023-06-16)

- c盤windows文件夾太大了怎么清理? Win10電腦如何清理系統垃圾?_焦點快播(2023-06-16)

- 土耳其旅游多少錢?土耳其旅游簽證好辦嗎?_觀天下(2023-06-16)

- 什么叫人民幣升值和貶值(人民幣從7到6是升值還是貶值)(2023-06-16)

- 熱資訊!形成動脈血壓的前提條件?動脈血壓是指收縮壓還是舒張壓?(2023-06-16)

- 天天速讀:商務部:深入推進家電以舊換新和綠色智能家電下鄉(2023-06-16)

- 什么情況下存5年期更好?銀行整存整取的優缺點是什么?_全球新動態(2023-06-16)

- 快播:電腦提示unknownharderror怎么辦?unknownharderror是什么意思?(2023-06-16)

- 今日熱聞!長城汽車安全性怎么樣?長城汽車安全性究竟怎么樣?(2023-06-16)

- 今頭條!生產排期應注意的原則指的是哪些內容? PMC管理不當易造成的現象有哪些內容?(2023-06-16)

- 每日快看:心肌勞損可以打新冠疫苗?心肌勞損能自愈嗎?(2023-06-16)

- 基金15點前買入收益按哪天算?基金的買入技巧是什么?(2023-06-16)

- 小程序開發一個需要多少錢啊?小程序商城制作一個需要多少錢?(2023-06-16)

- 建設銀行手機銀行怎么提高轉賬額度?建設銀行限額多少?(2023-06-16)

- 邊際成本怎么算?邊際成本低于平均成本會怎么樣?(2023-06-16)

- 蹲便器結構是怎樣的 蹲便器返水彎的工作原理是什么? 觀焦點(2023-06-16)

- 全球滾動:什么是銀行整存整取?為什么定期存款5年期不如3年期?(2023-06-16)

- 全球播報:九爪金龍和五爪金龍誰厲害?九爪金龍是九個爪子么?(2023-06-16)

熱點排行

- 1 首批試點銀行機構達57家!深圳實施知識產權質押登記線上辦理

- 2 全面提速粵港澳大灣區244項能源保供重點工程 預計2025年全面建成投產

- 3 珠海洪鶴大橋、鶴洲至高欄港高速7月9日起將正式收費

- 4 一鍵發送健康提醒!粵省事APP讓團體防疫“指尖管”服務更便捷

- 5 精準對接深度參與鄉村振興!廣東將持續推進社會幫扶工作

- 6 為增強消費者對小區車位選購消費的認知 廣東消委會發出消費提示

- 7 粵港澳大灣區內地指定醫療機構“非首次申報”指南發布

- 8 粵西和珠三角西部市縣有大雨 局部暴雨或大暴雨

- 9 到2022年底 DRG/DIP支付方式將覆蓋廣東所有開展住院服務的定點醫療機構

- 10 日均發送1.2萬人次!廈深鐵路潮汕站暑運預計發送74萬人次

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點日報網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。