8月29日,晉商銀行發布了2024年中期業績公告,交上了一份營收凈利“雙降”的中期答卷。

作為山西省內的首家省級城商行,晉商銀行前身是成立于1998年的太原市商業銀行,2019年7月在港交所上市,當日收盤報3.82港元/股。

五年過去,該行股價如今僅1.46港元/股(截至9月6日9:30),較上市之初下跌超過六成,這一變化與近年來銀行的業績表現不無相關。

中收下滑20% 交易收益凈額同比下跌157%

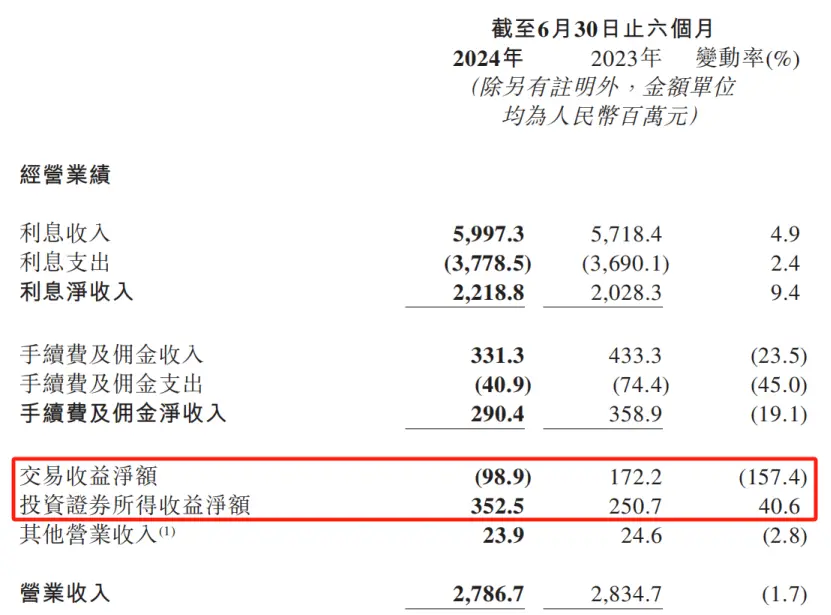

晉商銀行2024年中期業績公告顯示,報告期內,該行實現營業收入27.87億元,同比減少1.7%;實現凈利潤10.29億元,同比下降0.3%。

對于營業收入相較去年同期28.35億元有所下降,晉商銀行在財報中解釋稱系由于市場利率下行,資產收益率下降,凈息差有所下降。

具體來看,今年上半年,晉商銀行凈息差較去年同期下降了0.05個百分點至1.29%。對此,晉商銀行表示主要是由于生息資產的收益率由3.79%下降至3.49%,部分被付息負債的付息率由2.46%下降至2.35%所抵消。

而另一個導致營收下降的原因就是該行主動優化資產負債結構,適度減少了交易性金融投資規模,主要體現在交易收益凈額和投資證券所得收益凈額合計數額的“跳水”。

數據顯示,今年上半年,晉商銀行的交易收益凈額為-0.99億元,相較去年同期的1.72億元,下滑了157%;投資證券所得收益凈額3.53億元,同比增長40.6%,而這兩項指標之和(2.54億元)卻比去年同期(4.23億元)下滑了66.54%。

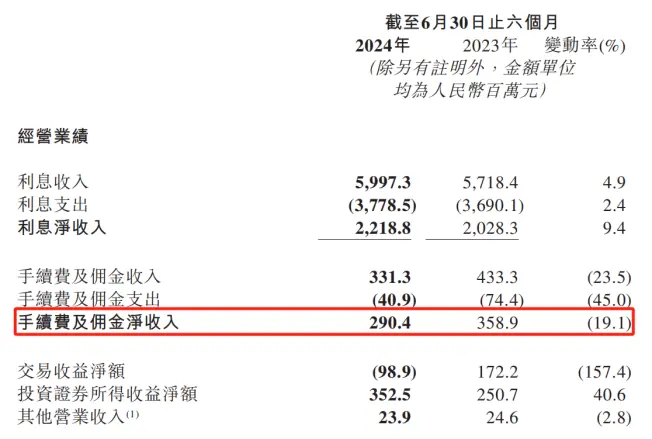

此外,拆分上半年的營收數據可以發現,該行中收下滑或也是導致營收下滑的原因。數據顯示,今年上半年,晉商銀行的手續費及傭金凈收入為2.9億元,同比下降19.1%。

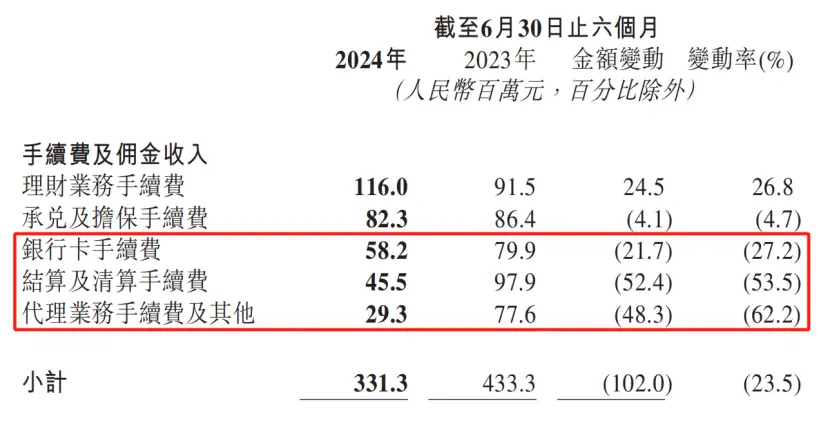

對此晉商銀行解釋稱,主要是由于銀行卡業務結算量減少及代理業務量下降導致的手續費及傭金收入減少。具體來看,今年上半年,晉商銀行的銀行卡手續費收入為0.58億元,同比下降27.2%,代理業務手續費及其他收入實現0.29億元,同比下降62.2%。

營收不穩定 上市以來凈利潤首次下降

值得關注的是,盡管晉商銀行對營收凈利的“雙降”做出了解釋,但對比同期資產規模相當的常熟銀行,差距頗為明顯。

根據常熟銀行2024年中期業績報告,今年上半年,常熟銀行實現營業收入55.06億元,比晉商銀行的營收多出一倍,歸屬凈利潤達到17.34億元,同樣高于晉商銀行凈利潤;同比增速方面,報告期內,常熟銀行的營收同比增長12.03%,凈利潤同比增長19.58%,遠超當期晉商銀行的業績增長速度。

事實上,這并非晉商銀行首次面臨業績承壓的問題。縱覽該行上市以來的中期業績報告可以發現,自2020年至今,該行營業收入雖然整體呈現增長態勢,每年的同比變化幅度波動較大。

具體來看,2020年上半年,晉商銀行的營業收入同比增長5.2%,2021年則變為下滑1.5%,變化幅度近7個百分點;更為明顯的是2022年和2023年兩年,晉商銀行的營業收入同比增長分別為0.3%和10.3%,變化幅度高達10個百分點。

而在凈利潤方面,今年上半年也是該行首次出現凈利潤下滑的情況。根據2020年以來晉商銀行的中期業績報告,該行分別實現凈利潤7.75億元、8.82億元、9.70億元、10.33億元以及10.29億元,同比為4.4%、13.8%、10%、6.5%、-0.3%。

由此可以看出,該行凈利潤的同比增速自2021年6月30日達到峰值(13.8%)后便開始逐漸放緩——從2022年上半年的10%、2023年上半年的6.5%,下跌至今年上半年的-0.3%。

資產質量承壓 不良貸款、不良率“雙升”

資產質量方面,根據晉商銀行2024年中期業績報告顯示,今年上半年,晉商銀行的不良貸款37.47億元,相較去年同期增長12.15%,不良貸款率為1.85%,同比增長0.13個百分點。

對于不良貸款和不良貸款率的雙升,晉商銀行表示主要是因為集團部分煤炭開采企業客戶和焦化企業客戶,受上半年煤焦市場持續走弱,以及企業內部管理影響,經營困難,貸款出現違約。

值得關注的是,該行公司不良貸款的“雙升”。根據該行年中報顯示,今年上半年,晉商銀行的公司不良貸款率為2.38%,同比增長0.12個百分點;不良貸款余額為31.08億元,同比增長17.59%。

對此,晉商銀行在業績中期報中解釋稱,系由于部分煤炭開采企業客戶和焦化企業客戶受上半年煤交市場持續走弱及企業內部管理影響,經營困難,貸款出現違約。

事實上,近年來,晉商銀行的不良貸款率始終居高不下。根據2020年以來的中期業績報告,晉商銀行的不良貸款率分別為1.93%、1.83%、1.82%、1.72%、1.85%,除了2020年上半年,均高于同期商業銀行的平均水平(1.94%、1.76%、1.67%、1.62%、1.56%)。

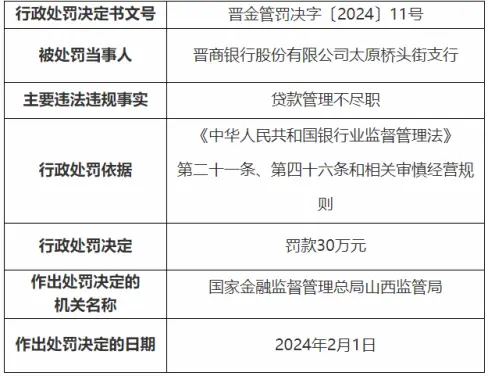

此外,晉商銀行的合規內控同樣面臨挑戰。近年來,晉商銀行及其分支機構頻繁因貸款管理等事由接到監管罰單。

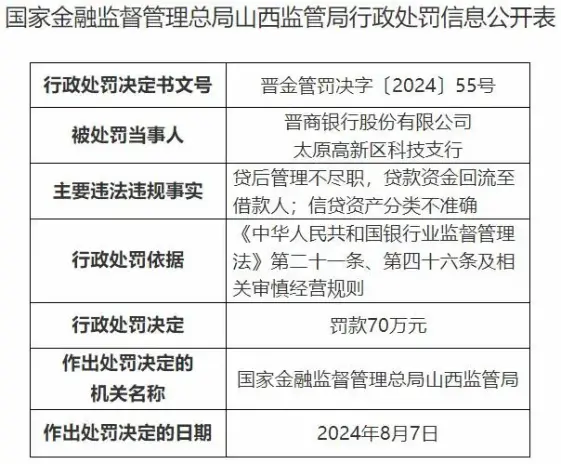

最近的一次是在8月14日,國家金融監督管理總局山西監管局對晉商銀行太原高新區科技支行連開四張罰單,處罰原因為該支行違法審慎經營原則,存在貸后管理不盡職、信貸資產分類不準確等違法違規行為。

處罰結果顯示,國家金融監督管理總局山西監管局決定,對晉商銀行太原高新區科技支行罰款70萬元,對該支行的時任副行長(主持工作)曹修鵬,客戶經理高平、郭子弘予以警告。

根據北青金融不完全統計,今年以來,晉商銀行及其分支機構累計被罰沒近300萬。

其中,罰沒最大的一張罰單是在2月6日,國家金融監管總局山西監管局一連披露9張行政處罰信息表,晉商銀行股份有限公司及其支行因貸款管理不盡職等,累計被罰195萬元,7名責任人同時被處分。

- 晉商銀行上半年營收凈利“雙降”,非息凈收益大幅“跳水”(2024-09-12)

- A股高開后震蕩走弱,白酒概念跌幅居前,華為概念今日再度走強(2024-09-12)

- 許家印前妻在英開支被限 但每月生活費仍近19萬元(2024-09-12)

- 美國降息利好亞洲?外資機構這樣看美股、日股和中國股市(2024-09-12)

- 建信信托迎新任董事長 年內16家信托公司“換帥”(2024-09-11)

- 晉商銀行上半年營收凈利“雙降”,非息凈收益大幅“跳水”(2024-09-12)

- A股高開后震蕩走弱,白酒概念跌幅居前,華為概念今日再度走強(2024-09-12)

- 許家印前妻在英開支被限 但每月生活費仍近19萬元(2024-09-12)

- 美國降息利好亞洲?外資機構這樣看美股、日股和中國股市(2024-09-12)

- “看見”每個師生的校史館更受歡迎(2024-09-12)

- 北京市中小學生“七個一”黨史教育主題活動新學期第一課開講(2024-09-12)

- 扎根山區26年的王平中學教師王娜:與山區孩子同成長共發展(2024-09-12)

- 截至2023年底 全國托育機構提供托位477萬個(2024-09-12)

- 以教育之力厚植人民幸福之本(2024-09-12)

- 3萬“郎粉”赴約!“神采飛揚·中國郎之夜”唱響新疆!(2024-09-12)

- 跨學科實踐讓學生愛上生物課(2024-09-12)

- 北京科學嘉年華主場活動將亮相北京科學中心(2024-09-12)

- 讓孩子做自己關系的主人(2024-09-12)

- 全國已有626所高校開設網絡安全專業(2024-09-12)

- 北京海淀通報1起違規組織線下學科培訓,將持續加強執法檢查力度(2024-09-12)

- 國家電網有限公司榮膺2024中經能源綠色典范企業(2024-09-12)

- 酒零派對心靈的棲息地(2024-09-12)

- 2024中國燃氣具行業年會召開,喜德瑞洞察中歐采暖未來 (2024-09-12)

- TCL商用亮相第十屆“博博會”,助力陜西歷史博物館大放異彩(2024-09-12)

- 這是 2024MUSE繆斯設計景觀鉑金獎,這是招商雲山間!(2024-09-12)

- 農業興、農村美、農民富 金秋時節田間地頭處處好“豐”景(2024-09-12)

- 臺風過后疾控部門啟動環境衛生治理 保障群眾生產生活安全(2024-09-12)

- 涵養尊師文化 提振師道尊嚴(2024-09-12)

- 共筑新時代全天候中非命運共同體(2024-09-12)

- 中秋選購月餅大閘蟹,注意這幾點(2024-09-12)

- 飲用水檢出致病菌,如何喝得更放心?(2024-09-12)

- 入境游客消費哪座城最熱(2024-09-12)

- 旅行過中秋,國風文化體驗唱主角(2024-09-12)

- 優化擴大養老服務供給(2024-09-12)

- 全方位打擊“缺斤短兩”(2024-09-12)

熱點排行

- 1 世界今亮點!受益光伏行業長期景氣,邁為股份預計2022年半年度盈利3.3億至4.2億元

- 2 環球新消息丨理工光科:預計2022年半年度凈利潤同比增長422.91%至512.6%

- 3 【環球時快訊】光韻達:預計2022年半年度凈利潤同比最高增35%

- 4 世界簡訊:藍天燃氣:預計2022年半年度盈利3.20億至3.60億元

- 5 當前速讀:易事特:預計2022年半年度凈利潤同比最高增三成

- 6 上海:金融服務業6月新設企業數同比增長189%

- 7 30余個項目陸續竣工!錢投集團新一輪“54580”項目行動計劃啟動

- 8 全球資訊:股價盤中突破千元“大關”,禾邁股份成為目前A股第二只千元股

- 9 以智慧稅務建設為切入口助推杭州“新天堂”建設

- 10 投資10億元!杭州一牛化纖有限公司5萬噸錦綸紡織項目開工

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點信息網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。